核电阀门受益核准常态化,资质与经验造就稳定竞争格局

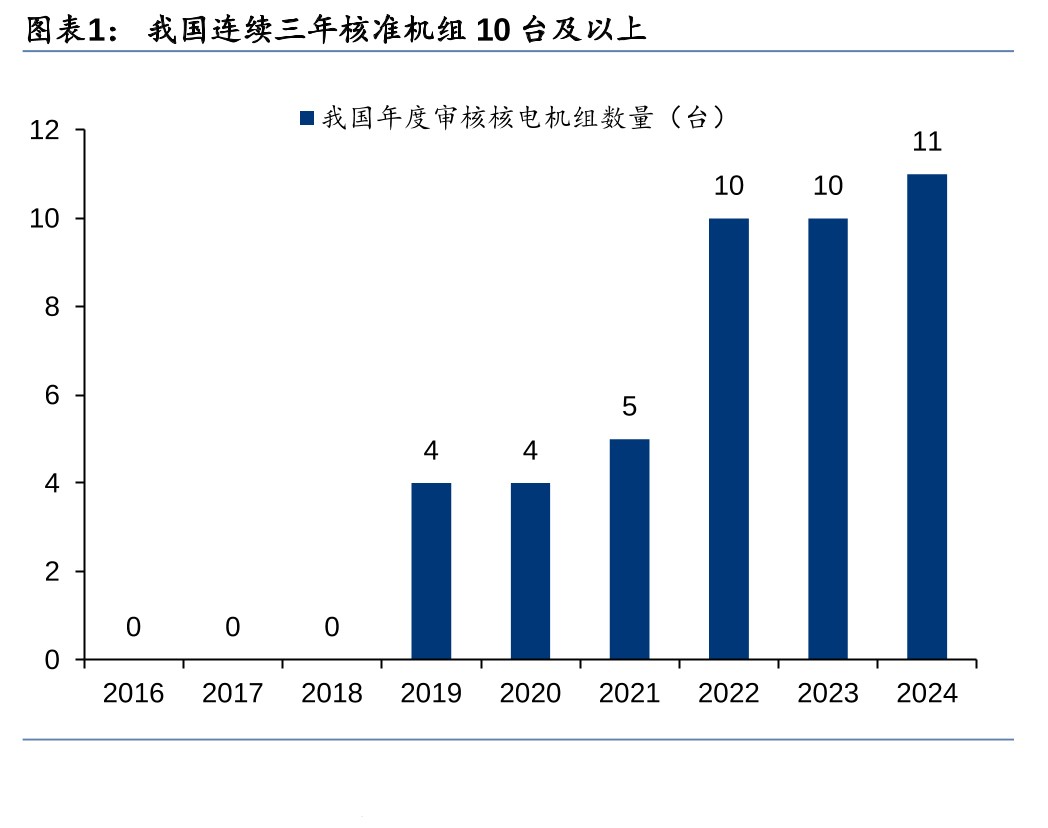

2019年中国重启核电审批,19-21年每年核准机组4-5台,2022年和2023年每年核准10台。截至2024年8月,新增核准11台,核准常态化脚步渐进。核电阀门作为核电站核心设备有望受益。2024年中性预测下新建和维保电站将带来62亿需求,新增与维保需求占比约为75%和25%。华龙一号和高温气冷堆等新技术也将增加核电阀门需求。在国产化率快速提高的背景下,高昂的试错成本使核电企业慎重考虑新晋供应商,核电生产企业倾向于和有长期供货经验的企业合作,资质与经验壁垒下竞争格局保持稳定。

核心观点

常态化核准脚步渐进,核电阀门有望受益

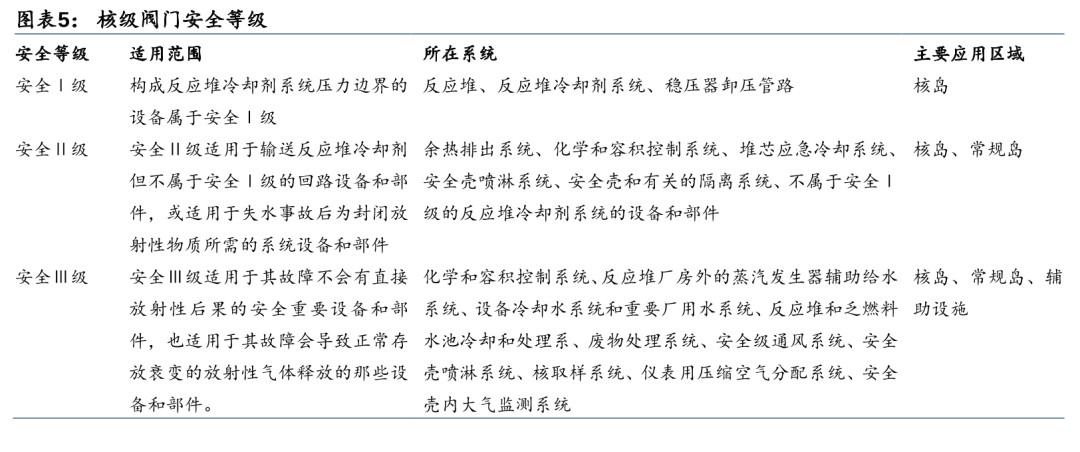

与其他发电方式相比,核电低碳高效。2019年中国重启核电审批,2022年和2023年每年核准10台。截至2024年8月,新增核准11台,核准常态化脚步渐进。核电阀门作为核电站核心设备,其质量与可靠性影响核电安全。核电阀门分为核级和非核级,核级阀门根据安全等级分为Ⅰ、Ⅱ、Ⅲ级,中国标准与法国类似,在压力等级和材料上做出规定。Ⅰ级设备主要分布在核岛,Ⅱ级主要分布在核岛和常规岛,Ⅲ级主要分布在核岛、常规岛和辅助设施中。

新建/维保约占核电阀门需求75%/25%,中性预测下2024年市场达62亿元

假设2024-2026年在乐观/中观/悲观情况下我国每年开工百万千瓦级核电机组为7/6/5台。在我们假设和测算下,一台百万千瓦核电机组核电阀门投资额为7.67亿元,每年维保带来的阀门需求为2680万元。在乐观/中观/悲观情况下,2024年新建核电站带来的阀门总投资额为54/46/38亿,核电阀门维修及更换费用将达到16亿元,乐观/中观/悲观情况下新建和维保电站每年将带来70/62/54亿需求,中性预测下新增与维保需求占比约为75%和25%。此外,我国还坚持乏燃料闭式处理,我们预计每座年处理量200吨的乏燃料后处理厂将带来8.66亿阀门需求。

“华龙一号”较二代增加约30%阀门用量,第四代核电供暖带来阀门新需求

我国具有完全自主知识产权的“华龙一号”通过增加安全系统的冗余提高安全性,因此“华龙一号”单台机组阀门使用量为1.8万台左右,较福清二代核电单机组的1.4万台增加30%左右。2023年,中国投运的第四代核电站高温气冷快堆有良好的工艺热潜能,“热电联产”具有经济性,新增的供热系统管路作为辅助设施将增加核电阀门需求。

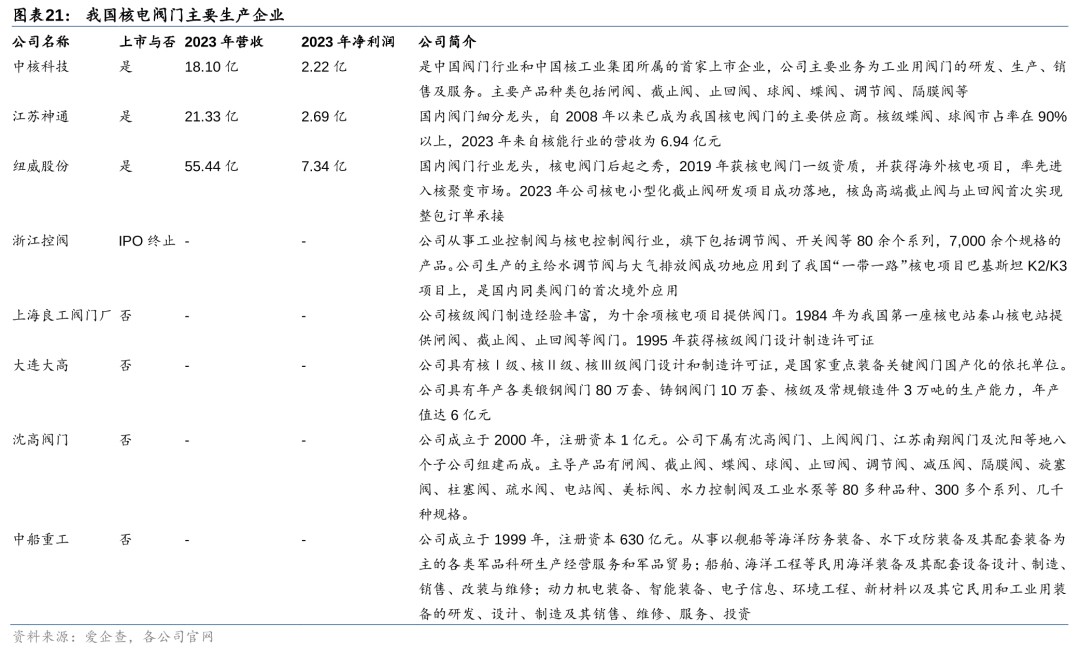

核电阀门国产化率快速提高,资质与经验壁垒下竞争格局稳定

我国阀门企业已具备生产所有核Ⅲ级与非核级阀门(主蒸汽安全释放阀、调节阀等关键阀门除外)、大部分核Ⅱ级与少量核Ⅰ级阀门的能力。核电生产关系国家重大安全,核电生产企业倾向于和有长期供货经验的企业合作,高昂的试错成本使其慎重考虑新晋供应商,导致核电设备供应商先发优势明显,资质与经验壁垒下竞争格局保持稳定。

风险提示:核燃料泄露风险;机组核准数量和开工数量不及预期风险;第四代技术路径尚未确定的风险。

正文

核心观点

1)核电机组核准常态化脚步渐进,行业CAPEX有望维持高位,核电阀门企业或将受益。2019年中国重启核电审批,19-21年每年核准机组数量稳定在4-5台,2022年和2023年我国均核准10台。截至2024年8月,新增核准11台,核准常态化脚步渐进,行业CAPEX有望维持高位。核电阀门作为核电站重要部件广泛分布在各区域中,随着核准和开工的加速,核电阀门企业有望显著受益。

2)随着核电站的投运,阀门维保需求不容忽视。核电阀门的需求主要来自于新建与维保核电站,在乐观/中观/悲观情况下,我们预计2024年新建核电站带来的阀门总投资额为54/46/38亿,核电阀门维修及更换费用将达到16亿元,乐观/中观/悲观情况下新建和维保电站每年将带来70/62/54亿需求,中性预测下新增与维保需求占比约为75%和25%。并且我们预计每座年处理量200吨的乏燃料处理厂,将带来8.66亿元的核电阀门需求。

3)资质与经验壁垒下竞争格局稳定,供应商先发优势明显。我国阀门企业已具备生产所有核Ⅲ级与非核级阀门(主蒸汽安全释放阀、调节阀等关键阀门除外)、大部分核Ⅱ级与少量核Ⅰ级阀门的能力。核电生产关系国家重大安全,核电生产企业倾向于和有长期供货经验的企业合作,高昂的试错成本使其慎重考虑新晋供应商,导致核电设备供应商先发优势明显,并且核心阀门供应商处于互补关系,资质与经验壁垒下竞争格局保持稳定。

与市场不同的观点

市场上通常采用核电核准来测算核电阀门市场空间,但我们认为考虑到核电核准和开工的时间有一定误差,最终影响阀门企业的收入确认时点,因此我们采用更为准确的核电开工数量来衡量阀门需求。我们在每年阀门新增需求的基础上,定量测算了阀门维保带来的需求,随着国产阀门使用量的增加,未来维保需求将显著提高。

常态化核准脚步渐进,核电阀门有望受益

核能高效低碳,核准常态化下核电设备有望受益

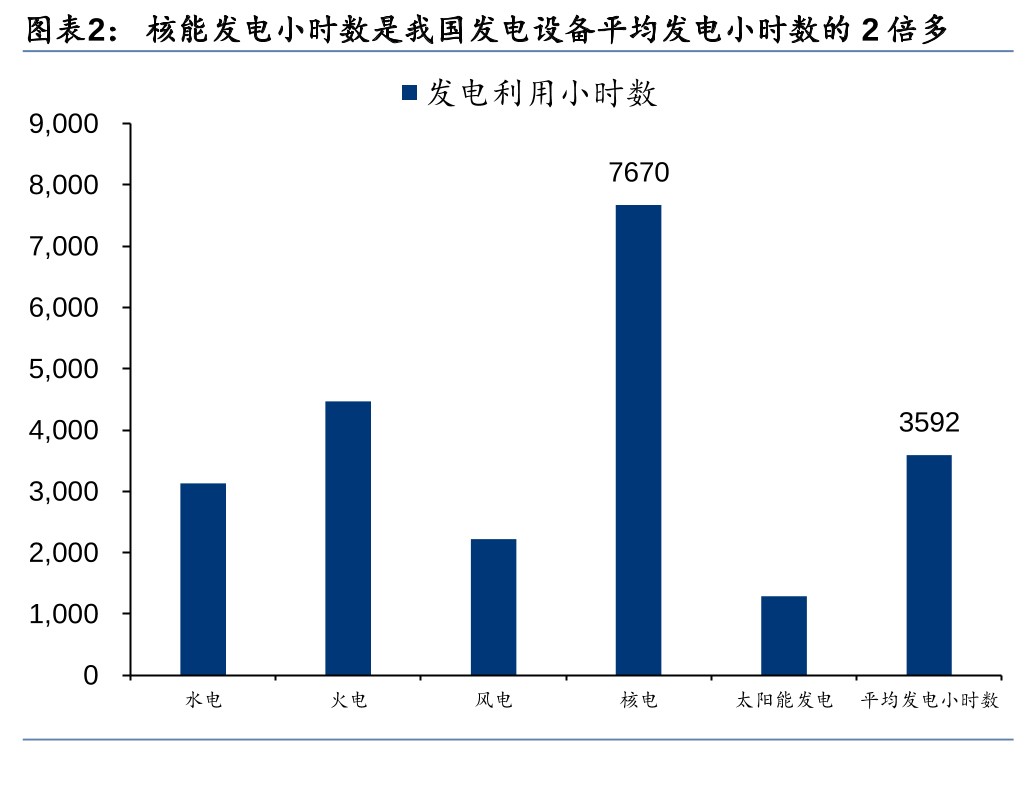

核电稳定且碳排放低,有力支撑新型电力系统转型。现有核电站发电是利用核裂变所释放出的热能驱动汽轮机做功,具备能量密度高、功率大、发电稳定且成本低的特点,其年平均发电小时数是我国发电设备发电小时数平均值的2倍有余。根据华泰能源转型组《能源转型:但问路在何方》(2023.12.1),基于当前电力供需发展形势外推,到2027年前后我国电力可控裕度或将跌落1.1安全阈值、可控装机缺口将扩大,核电作为清洁、可控、安全的电力形式,在新型电力系统转型过程中的支撑性作用将日趋重要。

连续三年核准机组10台及以上,审批常态化下核电设备将显著受益。自日本福岛核事故以来,我国核电审批一度停滞,2016-2018连续3年没有新增审批核电机组。直到2019年中国自主第三代“华龙一号”技术基本成熟,核电审批重启。19-21年每年核准机组数量稳定在4-5台。2022年和2023年我国均核准10台,较2021年数量翻倍。截至2024年8月,我国核准核电机组11台,这是继2008年的14台机组后,十余年来核准数量最多的一年。审批常态化脚步渐进,核电设备有望显著受益。

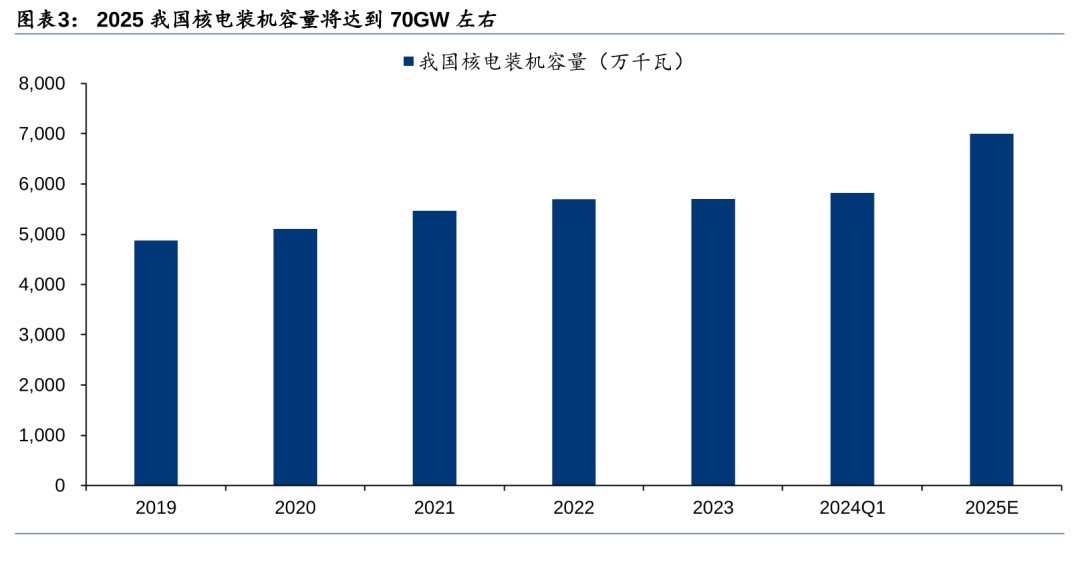

“十四五”规划引领沿海核电发展,2025年核电运行装机量将达70GW左右。“十四五”规划中指出,在确保安全的前提下,我国将积极有序推动沿海核电项目建设,保持平稳建设节奏,合理布局新增沿海核电项目。开展核能综合利用示范,积极推动高温气冷堆、快堆、模块化小型堆、海上浮动堆等先进堆型示范工程,推动核能在清洁供暖、工业供热、海水淡化等领域的综合利用。《“十四五”现代能源体系规划》提出2025年我国核电运行装机容量将达到70GW左右。2023年我国在运机组55台,在建机组26台,核准机组10台,核电装机容量为5703万千瓦。

核电阀门分为核级和非核级,中国标准与法国类似

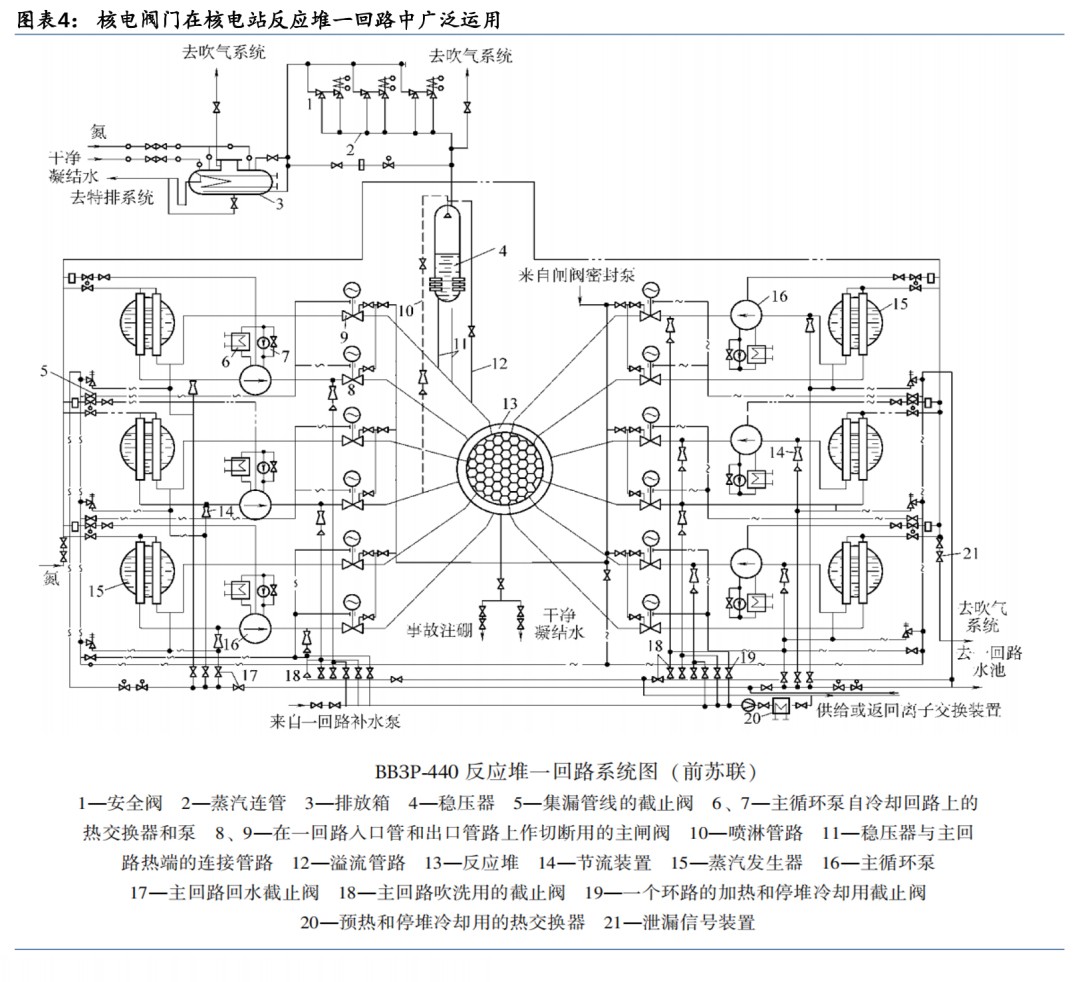

阀门广泛应用于核电站中,其质量与可靠性影响核电安全。阀门是流体输送系统中的控制部件,具有截断、调节、导流、防止逆流、稳压、分流或溢流泄压等功能。在核电站中,阀门的主要作用包括流量调节、压力控制以及隔离管道中的污染物,防止泄漏和放射性物质的扩散。以福清核电站二代机组为例,两个百万千瓦级压水堆核电机组,需各类阀门3万台左右,其中核岛阀门占比43%、常规岛阀门占比46%、其他辅助设施占比11%。

核电阀门按安全等级分为核级和非核级,核级阀门在各区域均有分布。从安全级别上核电阀门分为核安全Ⅰ级、Ⅱ级、Ⅲ级、非核级,其中核安全Ⅰ级要求最高。以福清核电工程为例,核电站核Ⅰ级、Ⅱ级、Ⅲ级、非核级阀门的使用量分别占0.7%、27.9%、21.4%、50%。法国电力公司在建设900MWeCP1-CP2系列核电机组时,界定了机械设备(阀门、容器、泵等)的安全等级、适用范围,安全Ⅰ级设备主要分布在核岛,安全Ⅱ级主要分布在核岛和常规岛,安全Ⅲ级主要分布在核岛、常规岛和辅助设施中。

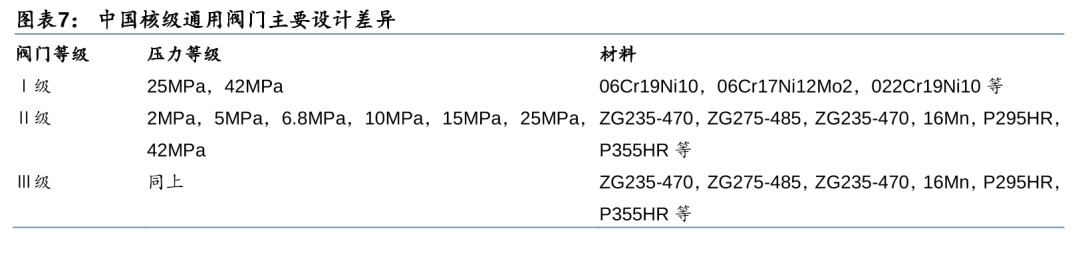

核级阀门的设计、制造、验收涉及多个标准,法国RCC-M标准注重压力和材料领域。法国《压水堆核岛机械设备设计和建造规则》(RCC-M)是压水堆建造的主要规范之一,规定了阀体及零件的形状、壁厚、应力分析规则等内容。Ⅰ、Ⅱ、Ⅲ级阀门的主要设计差异在于设计压力和材料:核Ⅰ级阀门为高压阀门,只有1500LB(0.044Mp)和2500LB两个压力等级,核Ⅱ、Ⅲ级阀门压力等级覆盖了150LB~2500LB的所有压力等级。核Ⅰ级阀门材料以不锈钢材料为主,核Ⅱ、Ⅲ级阀门料号基本一致,包含碳钢和不锈钢材质。

中国核级通用阀门标准与法国类似,压力分为七个等级,材料使用不锈钢和碳钢。中国在核电设备标准方面多借鉴欧美经验。1996年中国参考法国经验,编写《压水堆核电厂核岛机械设备设计规范》(GB/T 16702-1996),2019年修订为《压水堆核电厂核岛机械设备设计规范》(GB/T 16702-2019)。在压力等级和材料方面,我国核Ⅰ级通用阀门只有25Mpa和42MPa两个等级,核Ⅱ级通用阀门与核Ⅲ级通用阀门有2、5、6.8、10、15、25、42Mpa七个等级。和法国类似,中国核Ⅰ级阀门材料以不锈钢材料为主,核Ⅱ、Ⅲ级阀门材料牌号基本一致,包含碳钢和不锈钢材质。

核电阀门种类众多,通常按照功能和结构分类

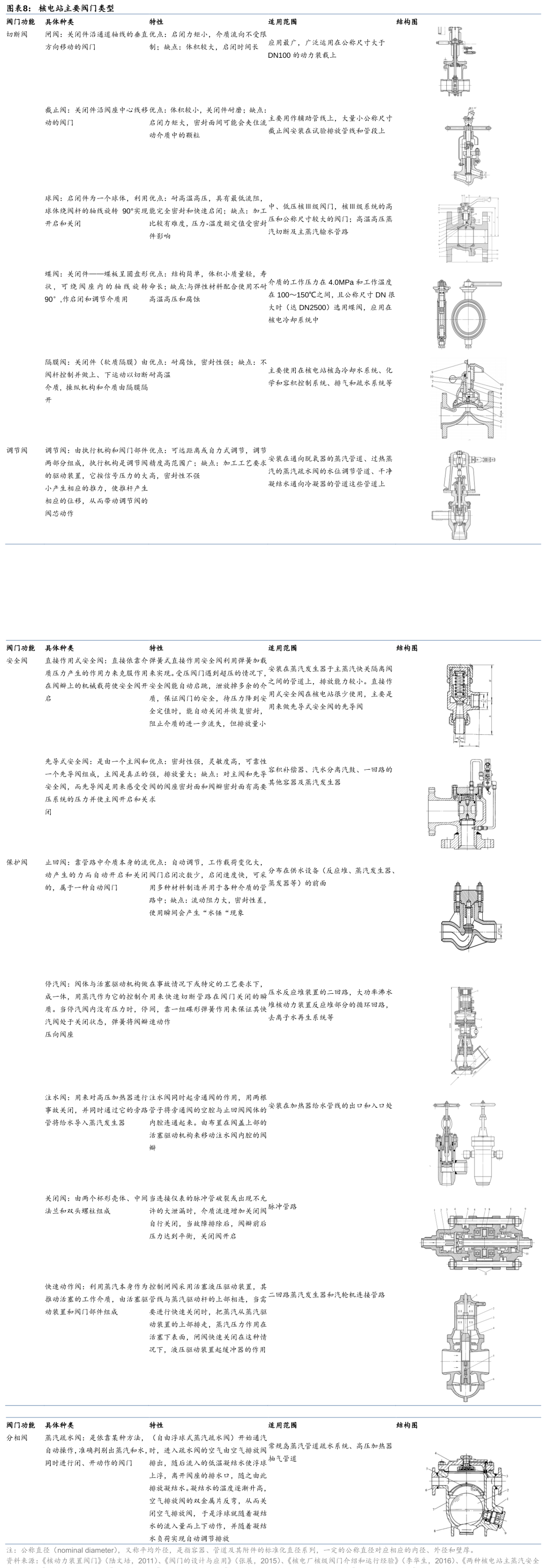

核电阀门按照功能可分为五类:(1)切断阀:用于控制工艺管道内流体切断、接通或切换,按不同结构分为闸阀、截止阀、球阀、蝶阀、隔膜阀;(2)调节阀:以一定的精度维持流量、压力、温度、水位等参数;(3)安全阀:当管道内的压力超过极限值时,阀门自动开启,防止管道内的压力继续上升,当压力降低到规定值时,阀门自动关闭,保护管道的安全运行,按不同结构分为直接作用式安全阀、先导式安全阀;(4)保护阀:当压力、温度等参数超出规定值时自行关闭,按不同结构分为止回阀、停汽阀、注水阀、关闭阀、快速动作阀等;(5)分相阀:自动排出蒸汽管道内积存的凝结水,同时阻止蒸汽泄漏。

核电站阀门新增需求占比约75%,维保需求占比约25%

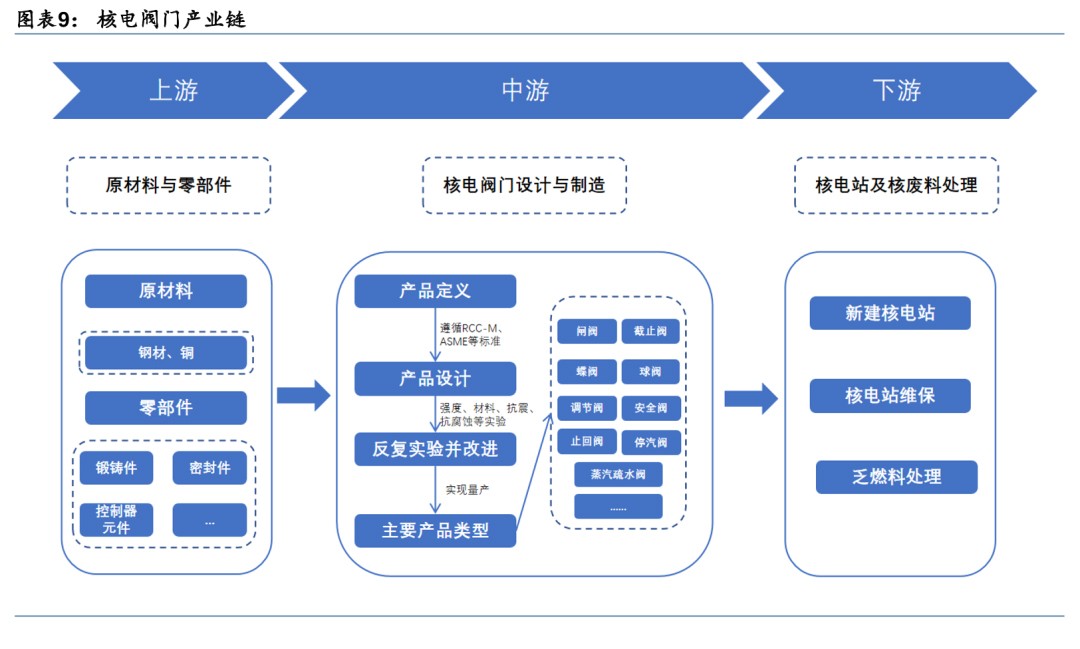

上游为原材料和部件供应商,下游为核电站/乏燃料处理厂

核电阀门上游为原材料和零部件供应商,中游为设计与制造厂商,下游为核电站、乏燃料处理等领域。核电阀门具体种类有闸阀、截止阀、蝶阀、球阀、调节阀、安全阀、止回阀、停汽阀、蒸汽疏水阀等。由于核电事关重大国家安全,产品设计需要严格按照RCC-M、ASME等通行标准,一些关键产品还需要经过强度、材料、抗震、抗辐射、抗腐蚀的实验,最后才能实现大规模量产。核电阀门的下游需求主要来自于核电站的建设和维保,近年来乏燃料处理也将新增核电阀门需求。

24年预计核电站阀门新增需求占比约75%,维保需求占比约25%

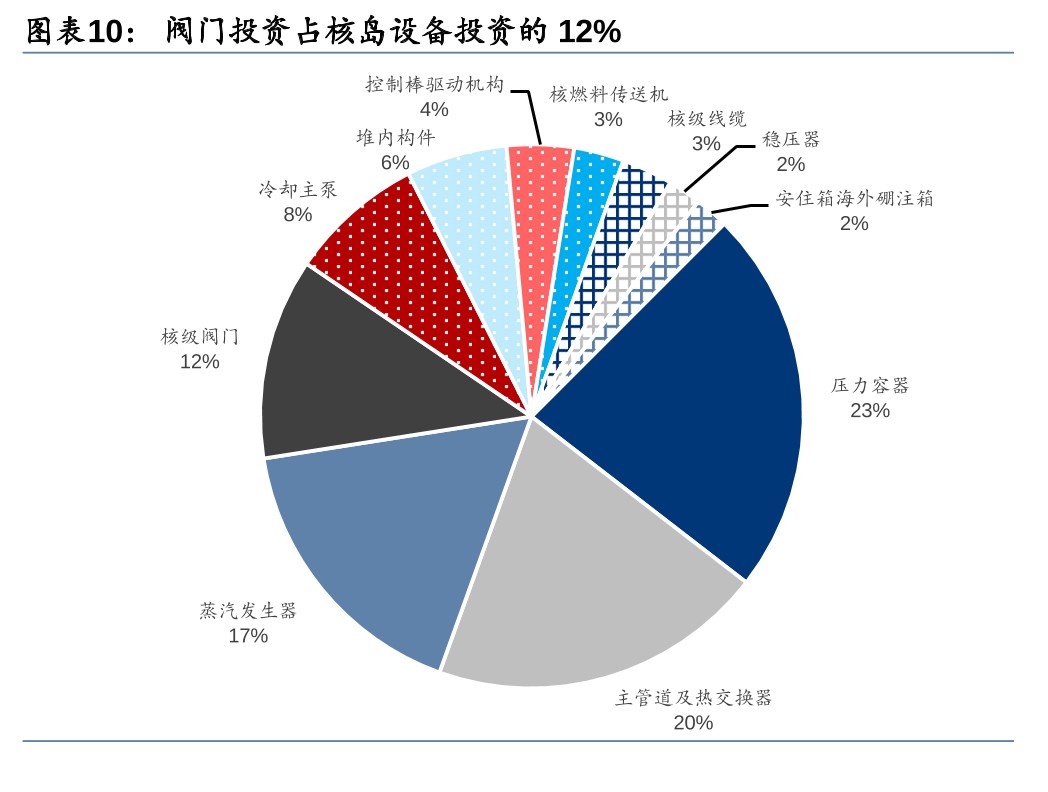

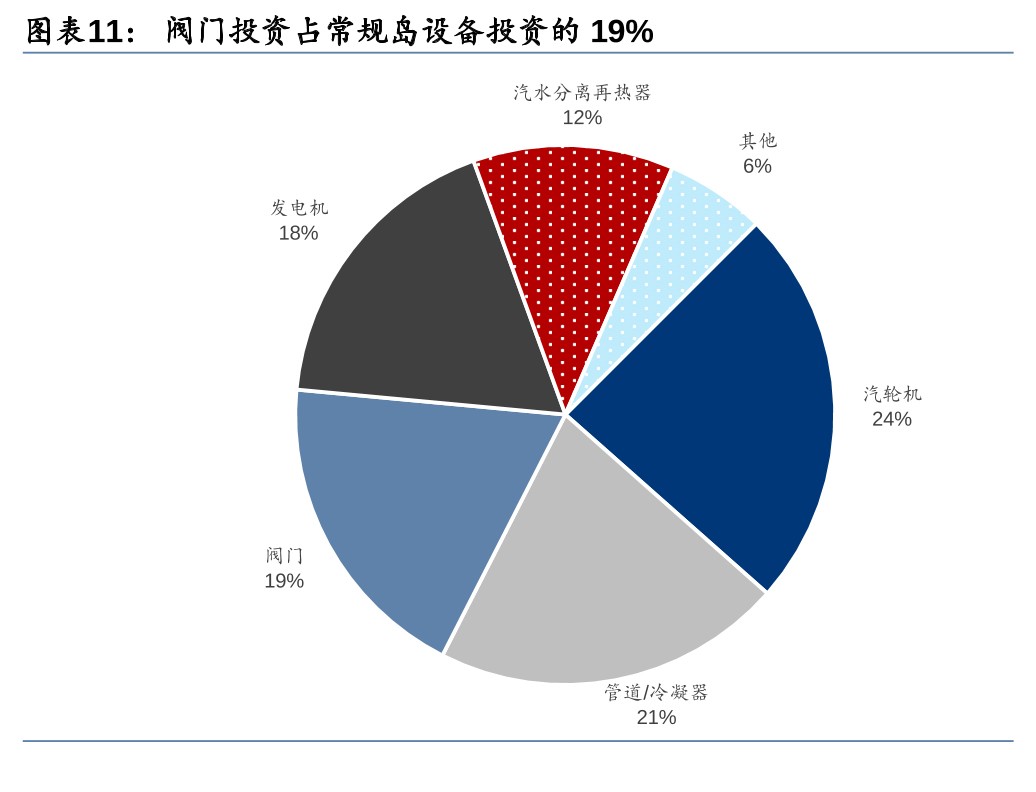

核电阀门占核电设备总价值量的12.42%。据前瞻产业研究院整理,核岛占核电设备投资额的46%,其中压力容器、主管道及热交换器、蒸汽发生器是投资的重点,分别占比为23%、20%、17%,核岛阀门占比约为12%;常规岛占核电设备投资的30%,其中汽轮机、管道/冷凝器、阀门是投资的重点,分别占比24%、21%、19%;辅助设备占核电设备投资的24%,电站辅助设施用阀门约占电站辅助设施设备投资额的5%。据此计算,核电阀门合计占核电设备投资的12.42%。

中性预测下2024年核电开工带来46亿新增阀门需求,维保带来16亿需求

乐观/中观/悲观情况下,2024年新建核电站将带来54/46/38亿左右核电阀门年需求。2023年我国核电发电量占比仅为4.86%,中国核学会理事长预计2035年我国核电发电量占比将增至10%。2024年上半年我国核电机组开工建设3台计划开工1台,假设2024-2026年在乐观/中观/悲观情况下我国每年开工百万千瓦级核电机组为7/6/5台。根据中国核电,“华龙一号”造价约1.6万元/KW,一台百万千瓦核电机组投资额为160亿。根据《核电项目全寿命周期成本控制研究》(2019,周有胜),设备投资约占总工程造价的38.6%,设备购置费约为61.76亿元,而阀门投资占设备投资的12.42%,因此一台百万千瓦核电机组核电阀门投资占比4.79%,投资额为7.67亿元。在乐观/中观/悲观情况下,2024年新建核电站带来的阀门总投资额为54/46/38亿左右。

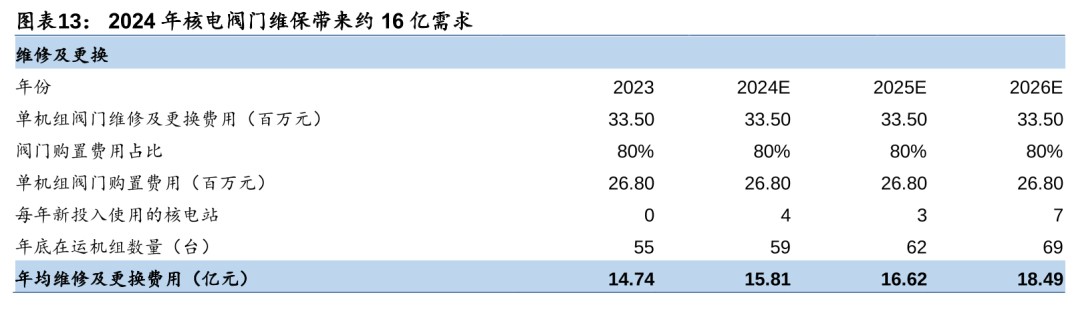

除新建核电站外,预计2024年核电阀门维保需求在16亿左右。据国际能源网披露,一座具有两台百万千瓦机组的核电站每年总维修费用在1.35亿元左右,每年对阀门的维修支出就占了维修总支出的一半,阀门维修、更换费用达6700万元左右/年,单台机组阀门维修、更换费用在3350万元/年,我们假设阀门购置费用占80%。据中国核能行业协会估算,核电站从开工建设到投入使用需5-6年。根据国家原子能机构公开信息,我国于2019/2020/2021年开工建设的核电机组的分别有4/3/7台(不含昌江小型示范工程)。2023年底中国在运55台核电机组,我们预测2024/2025/2026年分别有4/3/7台核电机组投入运营,到2024/2025/2026年底我国投入运营的核电机组将达59/62/69台,核电阀门维修及更换费用将达到16/17/18亿元左右。

乐观/中观/悲观情况下,我们预计2024年新建与维保带来的核电阀门需求在70/62/54亿左右。

我国坚持乏燃料闭式处理,每座200吨后处理厂有望带来近十亿阀门新增市场

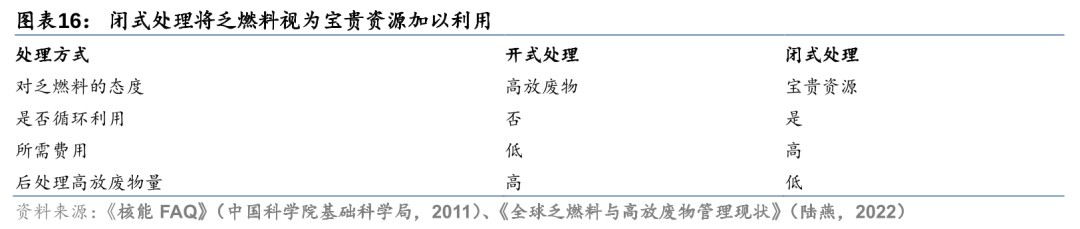

受过辐射照射、使用过的核燃料为乏燃料,对其处理可分为开式和闭式。在乏燃料含有的核素中,铀、钚可以重新制成燃料元件,另外一些元素在国防、宇宙能源、医疗卫生、工业和科学研究等领域具有重要作用,为核能的综合利用开辟了广阔的前景。乏燃料在从反应堆卸出后通常需要在核电厂配套的贮存水池中冷却5~8年,使其中的短寿命裂变产物基本衰变完,放射性强度大幅度降低。之后,乏燃料将转移到离堆贮存设施进行中间贮存,以待后续进行后处理或直接深层地质处置。世界各国对乏燃料的策略可分为两种,即开式和闭式:前者将乏燃料视为高放废物,直接进行深层地质处置;后者将乏燃料视为一种宝贵资源,对其进行后处理,回收铀和钚,然后用于制造新燃料元件。

我国坚持乏燃料闭式处理,但预计2030年乏燃料积累量将达2.6万吨。1983年我国确立“发展核电必须相应发展后处理”的战略,《“十四五”规划和2035远景目标纲要》提出“建设乏燃料后处理厂”,继续坚持执行乏燃料闭式循环的政策。根据2019~2023年核电机组的开工时间,我们推测2024/2025/2026/2027/2028年投入使用的机组为4/3/7/4/4台。我们假设中观情况下2024年和2025年均开工6台,2029和2030年投运机组数为6台,据此测算2030年在运机组为89台。根据《乏燃料后处理困局》,2020年我国乏燃料累积量为8718吨,每台百万千瓦级机组每年产生的乏燃料在25吨左右,我们预计2030年我国乏燃料积累量达25593吨。

预计每座200吨/年的后处理厂将带来8.66亿核电阀门需求。据智研咨询统计当前我国乏燃料后处理能力为50吨/年,在建乏燃料后处理厂年处理能力为200吨,2030年我国预计产生2225吨乏燃料,后处理厂仍有较大需求。据中核集团公众号报道,一座800吨/年后处理厂建设费用超千亿,《The Cost of Reprocessing in China》(2016,Matthew Bunn,Hui Zhang,Li Kang)提到设备投资占总投资的39.84%。我们保守估计这座乏燃料后处理厂的投资额为1000亿元,核电阀门在后处理厂设备投资中的占比是其在核电站设备占比12.42%的70%,约为8.69%。我们假设200吨/年后处理厂造价是800吨/年的25%,预计每座200吨/年的后处理厂将带来8.66亿元的阀门需求。

华龙一号阀门使用量较二代增加约30%,第四代核电供暖带来阀门新需求

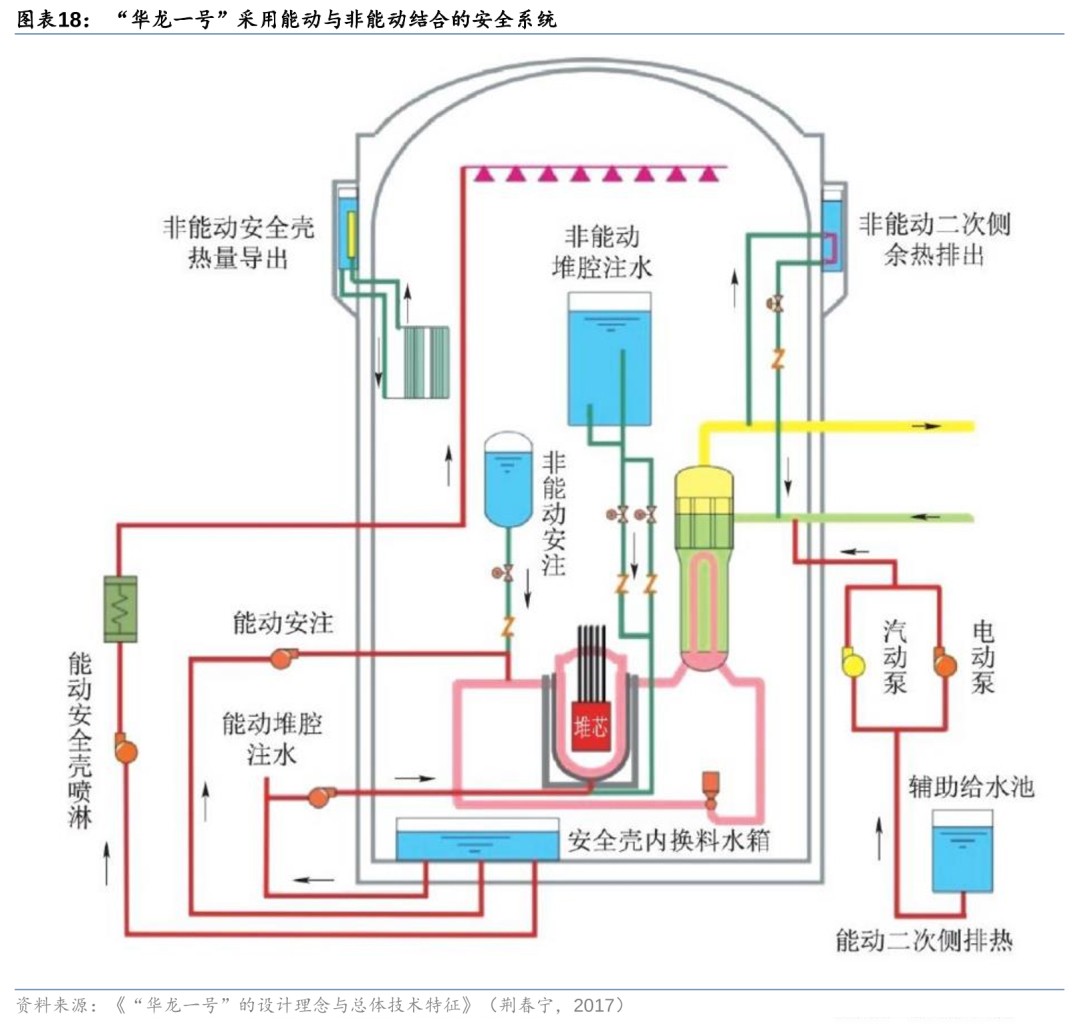

因增加安全系统冗余度,华龙一号单机组阀门使用量增加到1.8万左右。“华龙一号”是我国具有完全自主知识产权的第三代先进压水堆核电站,其安全性的提高主要通过能动与非能动技术的结合以及增加安全系统冗余实现。例如:安全注入系统、辅助给水系统与安全壳喷淋系统等设施均设置了不同的冗余序列,且布置在不同的安全厂房中。安全系统的冗余使得核电阀门的使用量增加,据新华社报道,“华龙一号”一台机组阀门使用量在1.8万左右,相比福清核电站二代核电技术单台机组的1.4万台上升30%左右。

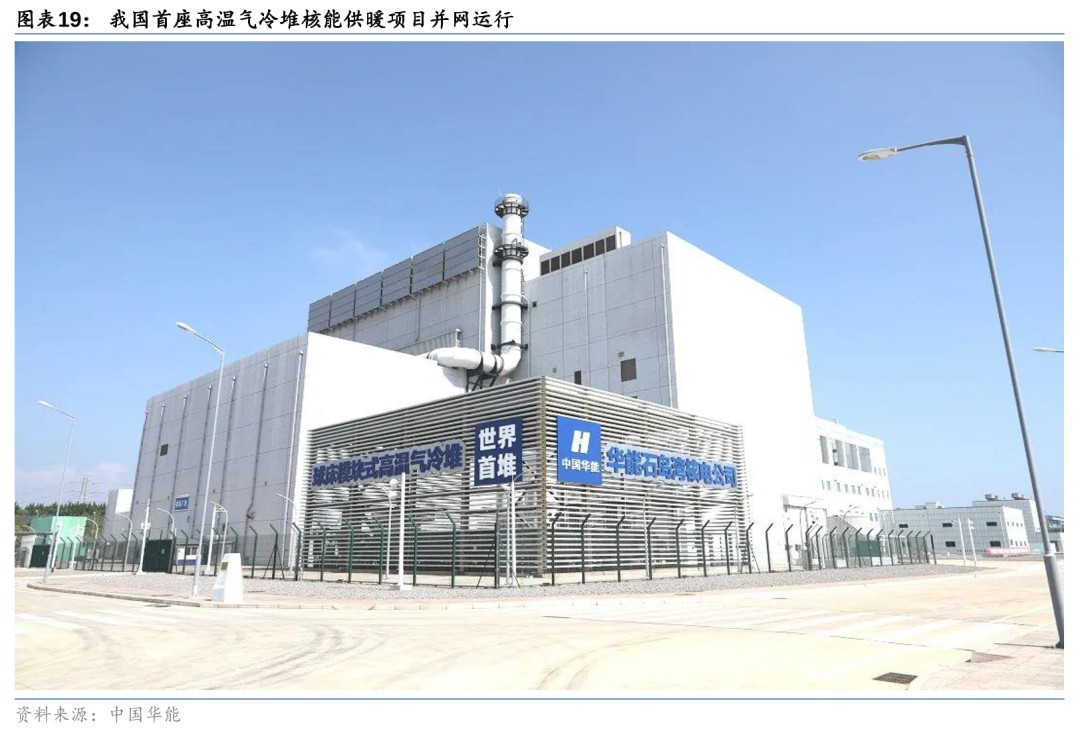

第四代核电站高温气冷堆热应用潜力高,核能供暖带来阀门新需求。2023年全球首座高温气冷堆核电站在我国投运。作为第四代核电站技术路径之一的高温气冷堆,,其以氦气作为堆芯冷却剂,氦气的热导率高出口温度可达到700-950℃,不仅可以用于高效发电,还可以提供高温工艺热以及核能制氢。《高温气冷堆热电联产技术经济研究》(2016,王永福,孙玉良)中指出,1台400MW级HTR-CHP机组(4堆带一机)高温气冷堆热电联产的高/中/低基础价比投资分别为3.09/2.40/2.03万元/kW,按照“以热定电”的原则锁定9%的内部投资收益率,得到各方案的度电上网电价分别为0.856/0.631/0.510元。若IRR降低,则上网电价将明显下降,具备经济性。2024年华能石岛湾高温气冷堆核能供暖项目正式并网运行,四代核能供热系统首次实现向城镇居民供暖,供热产生的核电站辅助设施有望为核电阀门需求带来新增量。

核电阀门国产化率快速提高,资质与经验壁垒下竞争格局稳定

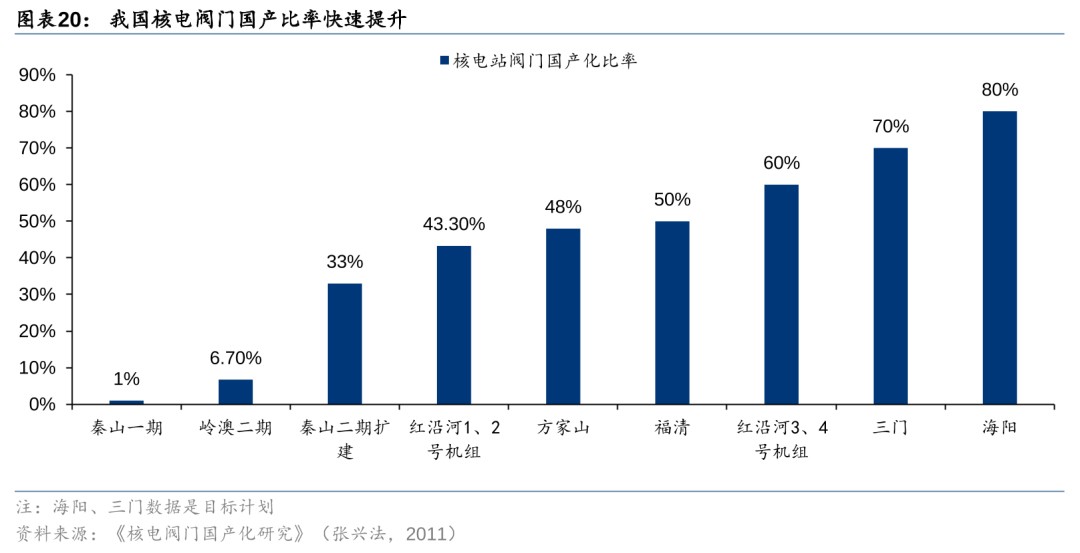

核电阀门国产化率快速提升,部分关键阀门取得突破。我国核电站建设之初,核电阀门高度依赖国外,2005年开工的岭澳二期整体阀门国产化率仅6.7%,而2009年开工的红沿河3、4号机组整体阀门国产化率上升至60%,三门、海阳核电站规划的整体阀门国产化率分别为70%、80%,核电站整体阀门国产化替代趋势明显。龙头企业实现了主蒸汽隔离阀、先导式安全阀、隔膜阀等核心高价值量阀门的突破。我国阀门企业已具备生产所有核Ⅲ级与非核级阀门(主蒸汽安全释放阀、调节阀等关键阀门除外)、大部分核Ⅱ级与少量核Ⅰ级阀门的能力,据《核电阀门国产化研究》(张兴法,2011)测算,国产核级阀门价格约为进口关键阀门的60%左右,非核级阀门价格更低,约为进口阀门20%~50%。

国内二十余家阀门企业可设计和生产核级阀门,核I级阀门供应商仅有10家。国内生产的供核电站用阀门大多是非核级和核II、III级阀门,具备设计生产核I级阀门的企业仅有10家。具备生产核Ⅰ级阀门能力的企业,核Ⅰ级阀门产品比较单一,处于互补关系,如:中核科技的安全喷淋阀,纽威股份的电动截止阀,江苏神通的隔离阀、截止阀,中船重工的爆破阀等。

核电阀门行业的进入壁垒主要在于资质和经验,竞争格局稳定。要生产核级阀门需满足《民用核安全设备核安全1、2、3级阀门设计和制造单位资格条件》,该条例对企业的质量保证、人员构成、设计软件和硬件、厂房和装备、技术能力和业绩等方面做出诸多要求。核电阀门设计和生产企业还需要配置高温高压试验台架、无损检测中心、回旋加速器等设施,因此目前只有10家厂商具备核I级阀门生产能力。此外,核电生产关系国家重大安全,核电生产企业倾向于和有长期供货经验的企业合作,高昂的试错成本使其慎重考虑新晋供应商,导致供应商先发优势明显。

风险提示

1) 核燃料泄露风险:核电站中放射性核燃料可能泄露,一旦泄露将对周边生物产生危害,也将对核电站建设产生不利影响。

2) 机组核准数量和开工数量不及预期风险:若核电机组审批数量不及预期,核电专用设备行业将受显著不利影响。

3) 第四代技术路径尚未确定的风险:第四代核电技术包括超临界水冷堆、高温气冷堆、钠快冷堆、铅快冷堆、气快冷堆、熔盐堆,高温气冷堆尚未被确定为最终方案。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。