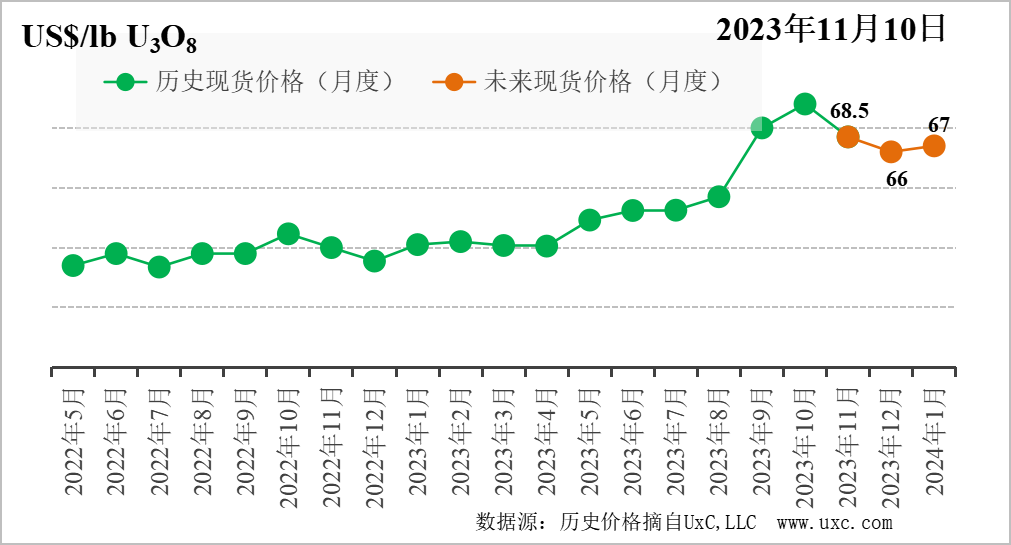

2023年11月10日,中国核能行业协会发布第36期“CNEA国际天然铀价格预测指数(2023年11月)”。

一、短期-月度现货价格预测指数(月度更新)

上期预测结论是:供应端预期明显恢复、核电企业采购放缓,现货价格虚高情况将得到缓解。预计未来三个月天然铀现货价格波动区间为57-65美元/磅。支撑位为57美元/磅,核电企业将谨慎采购现货;阻力位为65美元/磅,投资基金、卡梅科积极采购现货。假设未来不发生其他重大突发事件,基于URC的专家预测法,预计未来3个月现货价格将呈现下降趋势。

10月份现货价格整体呈现“U”型走势。9月最后一个工作日,哈原工宣布结束自2018年以来持续执行的减产策略,为未来供应提供支撑,贸易商炒作动机减弱,现货价格从月初的72.75美元/磅,下降至69.00美元/磅,并在此段位维持两周;10月月底,核能研究所(NEI)召开国际天然铀燃料会议召开后,贸易商开始小幅采购,现货价格回调,月底价格收于74.00美元/磅。

展望未来,影响后续3个月(2023.11-2024.1)现货价格的因素包括:

投资基金采购——投资基金小幅采购。2023年天然铀现货价格涨幅接近50%,吸引了更多资本目光。据悉,未来市场可能成立更多投资基金,小幅试水采购。考虑到美联储大概率会在2024年第四季度降息,意味着未来三个月美国仍将持续保持高利率水平,SPUT在内的投资基金仍将小幅采购。

供应端情况——全球供需仍然维持脆弱平衡。Cameco表示将动用库存,弥补由此前宣布的产量减少带来的供应短缺;此外尼日尔内部达成协议,政变危机带来的影响持续淡化。整体上看,供应能力总体可以满足全球需求,供需维持一种脆弱平衡状态,容易受到突发因素的影响而发生明显波动。

核电企业采购——核电企业签署长期合约推高长期价格可能性降低,对现货价格带动作用减弱。截至目前,欧美核电企业已完成近约6万tU的长期合约,达到10年来历史高位,长期价格处于生产商舒适段位,上涨动力不足,对现货价格上行刺激有限。

生产商/贸易商采购——生产商/贸易商采购不活跃。卡梅科下调了2023年产量预期,在库存补充的情况下,年底的择机采购量仅有700-800tU,对市场价格影响微弱。年底贸易商回收资金压力较大,促使价格上涨的炒作交易减少。此外,年末假期较多,生产商/贸易商采购节奏将放缓。

综上,展望未来3个月,供需维持脆弱平衡、生产商/贸易商采购不活跃、长期价格的带动作用减弱,现货价格持续处于高位情况将得到缓解。预计未来三个月天然铀现货价格波动区间为60-70美元/磅。支撑位为60美元/磅,核电企业将谨慎采购;阻力位为70美元/磅,投资基金、卡梅科积极采购现货。假设未来不发生其他重大突发事件,基于URC的专家预测法,预计未来3个月现货价格将呈现下降趋势。

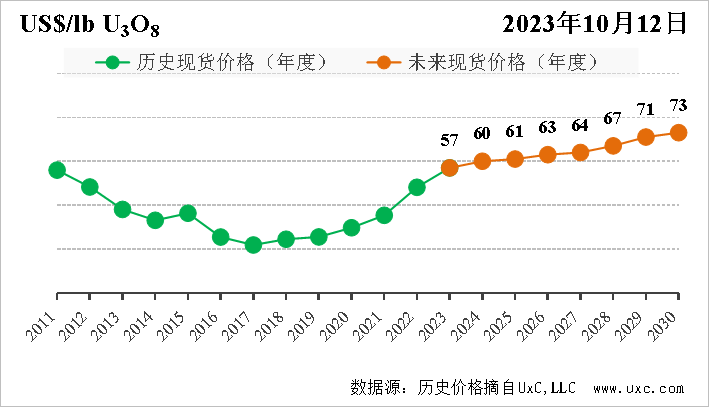

二、中长期-年度现货价格预测指数(季度更新)

三季度发生的影响国际天然铀市场的重大事件包括:

供应方面,2023年天然铀产量小幅下调,但未来供应增加。卡梅科下调本年度铀产量预期;Somair铀矿转入维护状态。但长期来看,哈原工宣布2025年计划产量约为31000tU(较上季度预期增加6000tU);Honeymoon铀矿将于2024年初开始生产;必和必拓旗下奥林匹克大坝铀矿2024年产量达到3273tU。

需求方面,核电发展预期上调。世界核协会预计到2030年,核电发展对天然铀的需求预计将增长28%,从2023的65650tU增加到2040年的83840tU。日本高滨1号机组重启,截至本季度,日本已重启12台机组;比利时延长Doel 4和Tihange 3反应堆十年运行寿期;EDF计划新建两座反应堆;瑞典计划在2045年前新建10座反应堆;波兰首座反应堆获批。

以投资基金为主的“二次需求”方面,短期内采购动力偏低,未来交易活跃度可能增加。美联储利率持续保持高位5.5%,SPUT本季度交易仍不活跃,市场“二次需求”也相应减少。中长期看,现有供给结构难以支撑2025年后天然铀市场需求,随着美联储的加息周期进入尾声,金融资本对天然铀市场的兴趣逐步释放,将为天然铀市场带来更活跃的交易者,增加价格的波动幅度。

中长期看,欧美核电企业自有库存处于历史低位,同时为了降低地缘风险,多家核电企业长贸合约的签署量增加,会继续提升长期价格,刺激现货价格上涨,直到带动更多的一次供应入市,平抑价格上涨。

基于URC自主研发的供需成本模型,小幅调整未来价格指数。

免责声明:本网转载自合作媒体、机构或其他网站的信息,登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。